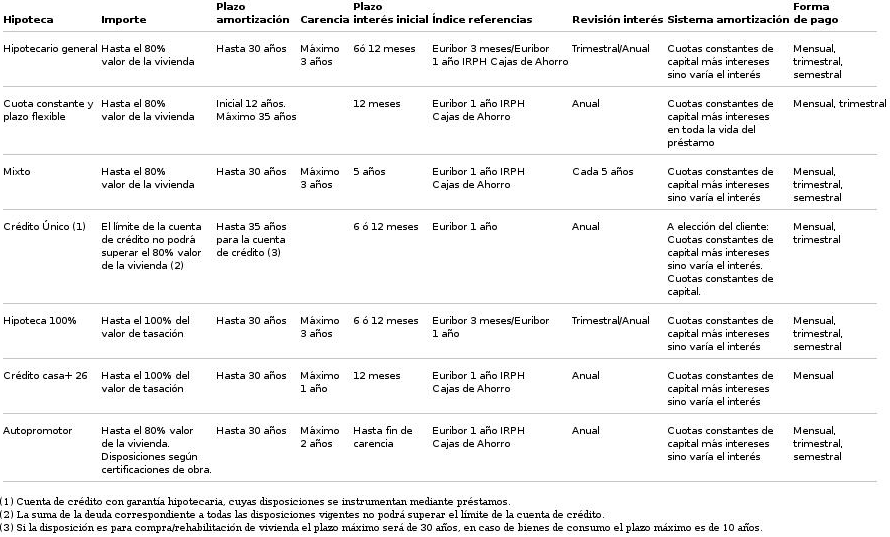

Antes de solicitar una hipoteca debéis cononocer cuales

son las mejores alternativas que nos brinda el mercado español hipotecario, para facilitar

esto, he puesto a su disposición dos tablas comparativas de las mejores opciones

a la hora de decidir en que caja o banco solicitar su hipoteca.

La primer tabla consiste en hipotecas de

Interés Variable.

Para una solicitud de hipoteca de interés variable de

180.000 euros en un plazo de 30

Banco / Caja T.A.E. Interés Periodo Índice+Dif Comisión Cuota

inicial inicial apertura

Caja Navarra 2,33 2,61 24 Euribor + 0,53% 630 721,55

Oficina Directa 2,69 2,50 6 Euribor + 0,40% 0 711,22

Ibanesto 2,69 2,99 12 Euribor + 0,41% 0 757,92

Ing Direct 2,72 2,75 6 Euribor + 0,49% 0 734,83

Halifax 2,73 2,76 12 Euribor + 0,50% 0 735,79

Banco del deporte 2,75 2,85 12 Euribor + 0,39% 0 744,40

Patagon 2,78 2,74 12 Euribor + 0,48% 0 733,88

Banco Zaragozano 2,79 2,75 12 Euribor + 0,45% 0 734,83

Uno-e 2,80 2,71 12 Euribor + 0,45% 0 731,03

Barclays Bank 2,82 2,78 12 Euribor + 0,45% 0 737,70

Caja España 2,96 2,90 12 Euribor + 0,38% 301 749,21

Banco Popular-e 2,97 2,62 12 Euribor + 0,36% 0 722,50

eBankinter 3,00 2,95 12 Euribor + 0,35% 0 754,04

Bankinter 3,08 2,95 12 Euribor + 0,35% 1.800 754,04

Activo Bank 3,08 2,99 12 Euribor + 0,35% 360 757,92

Ibercaja 3,33 2,95 6 Euribor + 1,10% 900 754,04

Caixa Galicia 3,43 3,50 6 Euribor + 0,90% 1.800 808,28

Deutsche Bank 3,48 3,25 12 Euribor + 0,80% 1.350 783,37

Bancaja 3,64 3,48 12 Euribor + 1,10% 1.800 806,27

La Caixa 4,70 3,95 6 Euribor + 1,25% 1.800 854,17

Caja Duero 4,85 4,25 6 Euribor + 0,82% 1.350 885,49

BBVA 2,75 6 Euribor + 0,75% 1.080 734,83

BSCH 2,95 12 Euribor + 0,75% 1.350 754,04

Banesto 3,75 12 Euribor + 0,90% 1.800 833,61

Banco Pastor 3,95 12 Euribor + 0,90% 2.070 854,17

Ibercaja 3,50 6 Euribor + 1,20% 1.350 808,28

Banco Popular 2,75 12 Euribor + 1,25% 2.250 734,83

sabadell-atlánt 3,75 12 Euribor + 1,50% 3.240 833,61

CAM 3,65 6 Euribor + 1,50% 3.600 823,43

El periodo inicial comprende el número de meses durante

los que se paga el Interés inicial. Pasado este periodo el tipo de interés será

el indicado en Interés+Dif, el cual indica el diferencial respecto del EURIBOR

La tabla siguiente consiste en hipotecas de

Interes Fijo.

Para una solicitud de hipoteca de interés Fijo de 180.000

euros en un plazo de 20 a 30 años

Banco / Caja Duracion T.A.E. Comision Cuota

Apertura

Banesto 12 años 4,10 1.350 1.566

Bancomovil 12 años 4,10 1.350 1.566

Caja Madrid 12 años 4,36 2.700 1.576

Uno-e 12 años 4,52 1.800 1.598

BBVA 12 años 4,62 2.700 1.598

Caja Madrid 20 años 5,04 2.700 1.163

Banco Popular-e 20 años 5,47 1.350 1.213

Banco Sabadell 20 años 5,57 2.700 1.213

BBVA 20 años 5,57 2.700 1.213

Banco Herrero 20 años 5,61 3.239 1.213

ebankinter 20 años 5,63 0 1.237

Caixa Galicia 20 años 5,72 1.169 1.238

BBVA 20 años 5,73 2.700 1.228

Banco Popular-e 20 años 0,74 1.350 1.238

Banco Herrero 20 años 5,77 3.239 1.228

Banco Popular-e 20 años 6,00 1.350 1.264

BBVA 20 años 6,05 2.700 1.259

Banco Herrero 20 años 6,09 3.239 1.259

Caixa Catalunya 20 años 6,23 2.250 1.279

SCH 20 años 6,29 1.619 1.290

Banco Popular-e 30 años 5,98 1.350 1.050

BBVA 30 años 6,00 2.700 1.045

Banco Herrero 30 años 6,03 3.239 1.045

Los Años indican la duración de la hipoteca, que tendrá en TAE indicado incurriendo en los gastos por comisión de apertura indicados. Tanto este valor como la cuota mensual están medidos en euros.

Agradecemos esta

información a http://fichaje.googlepages.com/